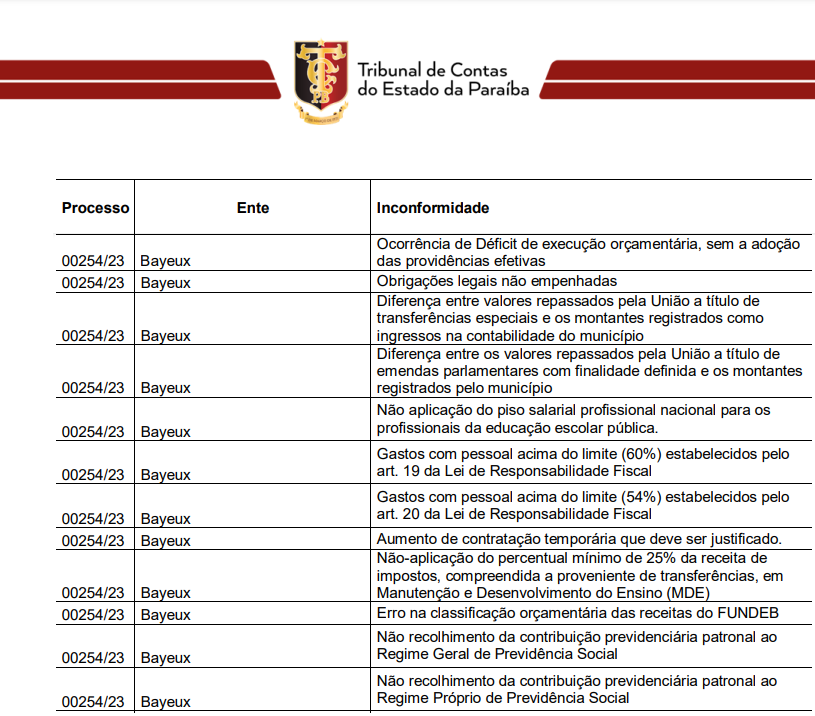

Dentre as irregularidades identificadas pela Auditoria estão, inclusive, “Diferença entre valores repassados pela União a título de transferências especiais e os montantes registrados como ingressos na contabilidade do município” e até, “Diferença entre os valores repassados pela União a título de emendas parlamentares com finalidade definida e os montantes registrados pelo município“.

É importante ressaltar que as informações, conforme lembra a Diretoria de Auditoria e Fiscalização (DIAF), são prestadas à Corte de Contas pelos próprios gestores municipais, através de recurso documental ou informatizado, pelo Sistema de Acompanhamento da Gestão dos Recursos da Sociedade (SAGRES) e Portal do Gestor cujo itens de verificação são gerados por meio do Sistema “Sagres Relatório”.

A Corte de Contas, após identificar as irregularidades, oferece prazo para aplicação de medidas de correção dos problemas, uma vez que leva em conta a possibilidade da ocorrência de “erros na classificação de receitas ou despesas, inclusive quanto ao código de fonte-destinação, código de acompanhamento da execução orçamentária ou dígito que identifica se os recursos são do exercício ou de exercício anterior são tratados como irregularidades”.

O TCE-PB registra que, “os achados indicados nas considerações finais constituem situações que podem ensejar irregularidades na Prestação de Contas Anual (PCA) de 2023, caso as situações que os motivaram não forem saneadas até o fim do ano“.

Confira todas as irregularidades identificadas pela Auditoria:

Por Redação

- 30/09/2023 11:09 - 53388

Por Redação

- 30/09/2023 11:09 - 53388